法人・個人事業主向けの確定申告専門サイト。確定申告のことでお困りのことがありましたら、今すぐお電話を!!

広島市(広島市中区、広島市東区、広島市西区、広島市南区、広島市安佐南区、広島市安佐北区、広島市安芸区、広島市佐伯区)他、中国5県に対応可能です。

広島で確定申告を頼むなら

運営/森川大史税理士事務所

- 決算・確定申告だけ.comホーム >

- 確定申告お役立ち情報(法人税編) >法人税は何に対してかかるのか?

〒732-0052

広島市東区光町2丁目6-41セネスビル4階

TEL:082-258-5512

FAX:082-553-0903

![]()

24時間365日受付中

若さを生かして誠実に対応致します。 広島市(広島市中区、広島市東区、広島市西区、広島市南区、広島市安佐南区、広島市安佐北区、広島市安芸区、広島市佐伯区)以外の中国五県(広島県、山口県、岡山県、島根県、鳥取)に対応可能。 税理士への無料相談実施中。

リンク

確定申告お役立ち情報(法人税編)

法人税は何に対してかかるのか?

事業年度を決めて所得を計算する

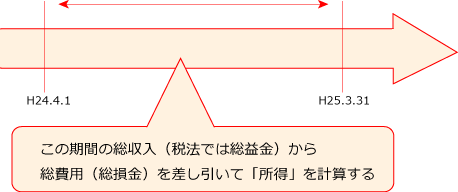

●法人税は事業年度の所得に対してかかる

個人の所得は、1月から12月の所得に対してかかりますが、法人の場合は、各法人ごとに決めた「事業年度」の所得に対してかかります。

よく「決算」という言葉をお聞きになると思います。これは、例えば3月決算であれば、4月1日から翌年の3月31日までの1年間を事業年度とする―ということなのです。

事業年度は、一般的には1年単位ですが、これも自由に定めることができます。会社を作るときに必要な「定款」で定めるのです。

では法人税は、何に対してかかるのでしょうか?

事業年度が決まったら、その事業年度ごとに総収入の額(税法では総益金)から総費用の額(総損金)を差し引いて、その事業年度の所得を計算します。

ここでいう益金とは、商品や製品などの販売による売上収入、土地・建物などの譲渡による収入、預金や貸付金の利子収入等ですが、有償による資産の譲渡なども益金とされます。

また、損金とは、事業年度の収益に対する売上原価、販売費、一般管理費などです。

要するに「収入と費用」と覚えていいでしょう。

●収入になるもの、ならないもの

ただし法人税法上、収入になるもの、ならないものの判断は、きちんと決められています。

たとえば役員賞与や交際費はどう見ても費用ですが、役員賞与は費用にできませんし、交際費も一定額以上は損金になりません。

これは、税金を払うくらいなら飲み食いしたり役員賞与をだいしたほうがいい―という考えを押さえるためです。

確定申告を税理士へ依頼する4つのメリット

-

正確な書類作成-

税理士は、税金の計算書である確定申告書作成のプロです。

税理士に面倒な書類の作成を依頼し、本業に時間を割くことが可能となります。

-

税務調査対応-

税理士に依頼した場合、申告書に税理士のサインが入ります。それだけで申告書の信頼性が高まり、税務調査の確率が下がります。また、調査の際に、税理士の有無によって納税額に大きな差がでます。

-

対外的な信用度が高まる-

融資の際、金融機関は必ず税理士印が押されているかどうかを確認します。

税理士印がない場合、決算申告書の内容の信憑性が低下し、審査面においてマイナスの評価となります。

-

税務に関するアドバイス-

専門家としての的確なアドバイスにより、適正で有利な税務処理が可能です。

また、節税対策などの適正なタックスプランニングをご提案します。

確定申告でお困りの方はおられませんか?

税理士による無料相談を受け付けています。

確定申告について専門家に相談してみたいことありませんか?

森川大史税理士事務所では、確定申告に関するお悩みに関して初回無料で対応させていただいております。

事業規模に関わらず、すべての相談について税理士本人が対応させていただいます。

- 確定申告をどうすればいいか分からない

- 個人事業を開始したが、手続きの仕方が分からない

- 帳簿のつけ方が分からない

- 税務署に言われて青色申告の届出を提出したが、どうすればいいのか分からない

- 領収書を保存しているので処理したい

- 青色申告と白色申告どっちがいいでしょうか?

- 確定申告を無視すると・・・、どうなるのでしょうか?

- 領収書を無くしてしまったのですが、どうすればいいでしょうか?

- 確定申告が間違っていたらどうすればいいですか?

上記のようなことでお困りでしたら、まずは、森川大史税理士事務所へご連絡ください。

特に広島市内(広島市中区、広島市東区、広島市西区、広島市南区、広島市安佐南区、広島市安佐北区、広島市安芸区、広島市佐伯区)なら素早い対応も可能です。

常に依頼人様のお力になれるよう心がけておりますので、お気軽にご相談ください。

税理士による無料相談はおおよそ30分程度になります。

|

|

決算・確定申告だけ.com 取り扱いサービス一覧

|

広島県(広島市安芸区、広島市安佐北区、広島市安佐南区、広島市佐伯区、広島市中区、広島市西区、広島市東区、広島市南区、呉、竹原、三原、尾道、福山、三次、庄原、東広島、廿日市、大竹、府中、安芸高田、江田島、安芸郡府中町、安芸郡熊野町、安芸郡海田町、山県郡、豊田郡、世羅郡、神石郡) |

![]()

24時間365日受付中

24時間365日受付中